中国与RCEP伙伴经贸合作评估

RCEP生效实施两年来,新冠疫情、通货膨胀、汇率波动以及地缘政治、经济安全等多种宏观因素叠加,对RCEP区域贸易投资产生了复杂影响,但成员国始终坚持开放合作的理念,积极落实协定承诺,不断改善营商环境,显著增强了企业在RCEP区域内生产经营的确定性。总体来看,与生效实施前相比,RCEP区域整体对外贸易发展较为稳健,对全球投资者的吸引力不断上升。中国与RCEP伙伴的贸易投资合作取得了积极成效,为中国稳外贸稳外资以及拓展对外投资和产供链合作发挥了重要作用。

RCEP对中国稳外贸拓出口优结构作用明显

1.总体贡献:RCEP对中国稳外贸作用明显

RCEP生效实施两年来,中国与RCEP伙伴的货物贸易规模始终处于12万亿元人民币以上的水平,占中国进出口总额的比重虽略有下降,但仍保持在30%以上,是中国稳外贸的重要平台和抓手。2023年,中国与RCEP伙伴的货物贸易额为12.7万亿,比2021年增长6.3%,明显高于同期与美国(-2.0%)、欧盟(4.6%)的货物贸易增幅。特别是从出口来看,2023年,中国对RCEP伙伴的出口额较2021年增长16.6%,高于同期中国出口总额增幅4.6个百分点。充分显示出RCEP区域对于中国稳外贸特别是稳出口的重要作用。

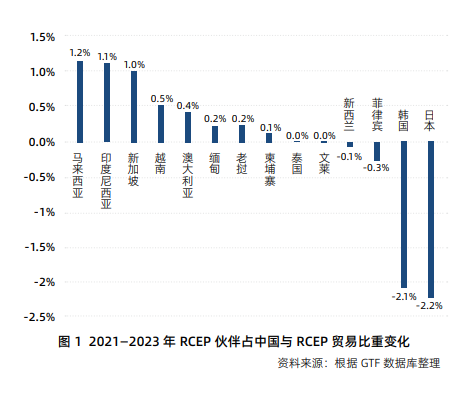

2.国别结构:RCEP使中国与东盟贸易关系更紧密

日本、韩国和越南保持成为中国在RCEP区域的前三位贸易伙伴国,东盟整体占比超过一半。RCEP生效实施两年来,中国与大部分东盟国家的贸易关系更加紧密。2023年,中国与东盟的货物贸易额约为6.5万亿元,占中国与RCEP伙伴贸易总额的50.9%,比2021年提高4个百分点。其中,中国与马来西亚、印度尼西亚、新加坡的贸易额占比分别比2021年提高了1.2个、1.1个和1.0个百分点。从国别来看,日本、韩国、越南、澳大利亚和马来西亚是中国在RCEP区域的主要贸易伙伴国。2023年,中国与日本、韩国的贸易额均超过2.2万亿元,与越南、澳大利亚的贸易额均为1.6万亿元,与马来西亚的贸易额为1.3万亿元。与上述五国贸易额占中国与RCEP伙伴贸易总额的七成以上,显示出较高的贸易集中度。

3.产品结构:RCEP促进优势产品出口和特定产品进口

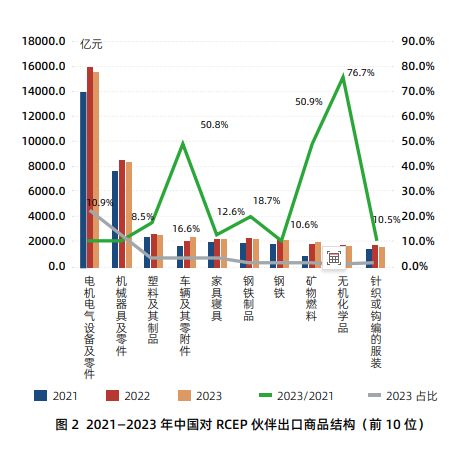

中国对RCEP伙伴主要出口商品包括电机电气设备及零件、机械器具及零件、塑料制品、车辆及零附件、钢铁及钢铁制品等。其中电机电气设备及零件(HS85)仍为中国对RCEP伙伴出口最多的产品,且保持稳步增长,2023年出口额超过1.5万亿元,较2021年增长10.9%,占中国对RCEP出口总额的比重达到24.1%。机械器具及零件(HS84)出口额增至8297.4亿元,增长8.5%,占比12.8%。塑料制品(HS39)出口额2856.6亿元,增长16.6%,占比4.4%。

RCEP促进运输设备、“新三样”等优势产品出口,助推贸易结构向高质量发展。2023年,中国对RCEP伙伴出口车辆及其零附件(HS87)和船舶及浮动结构体(HS89)分别达到2409.3亿元和717.4亿元,较2021年分别增长50.8%和60.5%,远高于中国对RCEP伙伴出口总额的增幅(16.6%)。同时,中国对RCEP伙伴“新三样”(电动载人汽车、锂离子蓄电池和太阳能电池)产品出口总额达到2127.1亿元,比2021年翻了一番。此外,计算机与通信技术与材料技术产品出口较2021年分别增长46.3%和52.0%,光电技术产品出口较2021年翻两番。中国对RCEP伙伴出口产品结构进一步向高技术、高附加值方向发展。

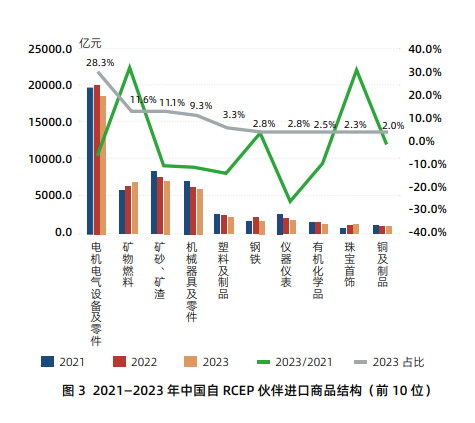

中国自RCEP伙伴主要进口商品包括机电产品和矿物产品等。2023年,中国自RCEP伙伴国进口机电产品近2.7万亿元,占中国自RCEP伙伴国进口总额的42.9%。其中电机电气设备及零件(HS85)和机械器具及零件(HS84)进口合计2.3万亿元,较2021年降低10.1%,合计占比为37.6%。进口矿物燃料(HS27)和矿砂、矿渣(HS26)等矿物产品分别为7213.5亿元和6923.3亿元,合计占比约22.7%。

RCEP促进贱金属制品、农产品、电动载人汽车等产品进口,推动区域内资源转化和经济增长。RCEP生效实施两年以来,中国自RCEP伙伴国进口贱金属制品实现稳步增长,2023年达到4372.9亿元,较2021年增长6.9%。尤其是支持锂电池生产的镍及其制品进口实现大幅增长,2023年达到494.1亿元,较2021年增长101.3%,为维持国内新能源相关制造业供应链稳定发挥重要作用。同时,2023年中国自RCEP伙伴国进口农产品①4375.0亿元,较2021年增长22.8%,高于中国农产品进口整体增速(17.1%);进口电动载人汽车325.1亿元,较2021年增长7.4%。农产品及电动汽车进口增长有利于优化市场供给结构,满足国内多元化消费需求,并为RCEP区域资源转化、经济增长提供重要动能。

4.地区结构:RCEP助力区域协调发展

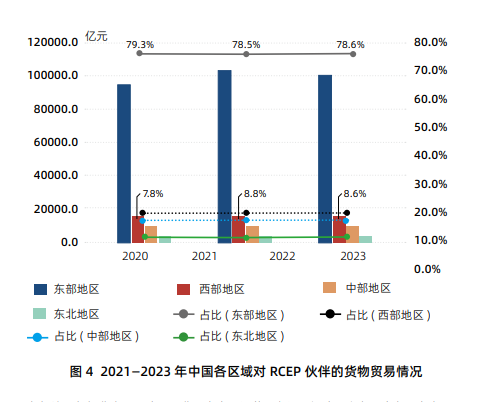

RCEP生效实施两年来,中国各省区市与RCEP伙伴的贸易往来仍主要集中在东部地区,但有向中部地区和西部地区拓展的趋势。2023年,东部地区与RCEP伙伴贸易额超过9.9万亿元,占中国与RCEP伙伴贸易总额的78.6%,较2021年下降0.7个百分点。其中,广东、江苏、上海、山东和浙江五地对RCEP伙伴的贸易额超过8.1万亿元,合计占比约64.0%。西部、中部和东北地区与RCEP伙伴贸易额分别为1.3万、1.1万和0.3万亿元,占比分别为10.5%、8.6%和2.4%。其中,西部和中部地区贸易占比较2021年分别提高0.1个和0.7个百分点,东北地区占比降低0.1个百分点。

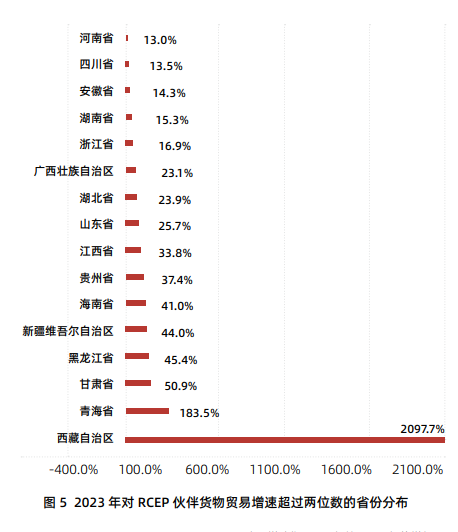

中西部地区与RCEP伙伴的贸易增速更快,贸易活力更强。2021—2023年,中部地区与RCEP伙伴的货物贸易增长比东部地区高11.1个百分点,且中部地区为唯一实现进口和出口增长均超过两位数的地区,其中进口增长11.3%,出口增长21.4%。同期,西部地区增速也高出东部地区1.5个百分点,中西部地区大部分省(市)增速超过两位数,个别省份由于基数小,增长甚至达到三位数,如西藏和青海。RCEP对中国欠发达地区的开放型经济发展有明显的促进作用。

中国与RCEP区域产业链供应链关系日益紧密

1.RCEP推动中国与RCEP伙伴中间品贸易持续增长

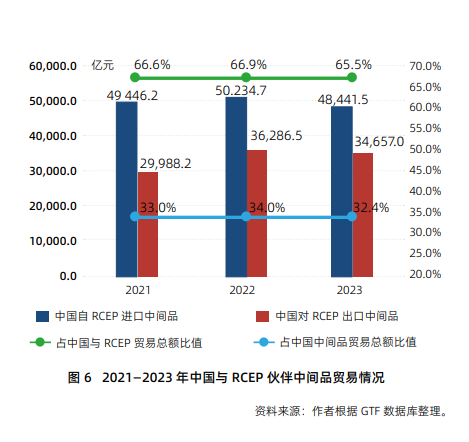

RCEP生效实施两年来,中国与区域内伙伴中间品贸易总体呈上升趋势。2023年,中间品贸易达到8.3万亿元,较2021年增长4.6%,占同期中国对RCEP伙伴贸易总额的65.5%,占中国对外中间品贸易总额的32.4%。其中,中国对RCEP伙伴出口中间品3.5万亿元,较2021年增长15.6%;中国自RCEP伙伴进口中间品4.8万亿元,较2021年下降2.0%。两年来,中国与RCEP伙伴中间品贸易对中国与RCEP伙伴总体贸易的增长贡献率为48.4%,对中国与世界中间品贸易的增长贡献率为16.1%。

2.RCEP使中国与东盟产业链供应链关系日益紧密

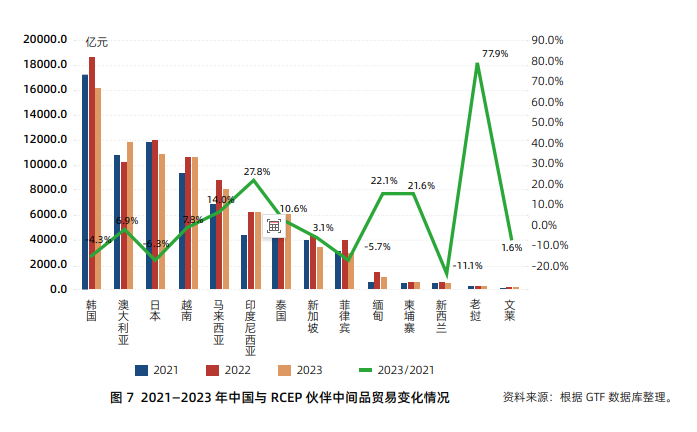

RCEP生效实施以来,中国同新西兰、日本、菲律宾、韩国的中间品贸易规模略有下降,但与东盟中间品贸易往来更加密切,双边经贸关系进一步巩固。2023年,中国与东盟中间品贸易额为4.2万亿元,占中国与RCEP区域中间品贸易总额的50.2%,较RCEP生效前的2021年提高了3.6个百分点。中国对东盟出口中间品2.1万亿元,自东盟进口中间品2.1万亿元,较2021年分别增长7.9%和16.4%,均高于中国与RCEP伙伴中间品出口、进口整体增速。其中,中国对老挝、印度尼西亚、缅甸、柬埔寨、马来西亚、泰国的中间品贸易呈现两位数增长,对越南、新加坡、文莱等东盟国家的中间品贸易也实现正增长。

3.RCEP促进新能源、电子及汽车零配件相关中间品贸易

RCEP区域内已经就半导体、汽车、消费电子、纺织服装、能源和矿产品形成了密切的产业链供应链关系。RCEP生效实施进一步推动新能源、电子及汽车零配件等相关中间品贸易实现逆势增长。

中国对日韩新能源相关中间品出口逆势大幅增长。2023年中国对韩出口锂离子蓄电池和锂氢氧化物分别比2021年增长187.0%、912.3%,两项中间品的出口额占中国对韩中间品出口总额的10%以上。2023年中国对日出口锂离子蓄电池较2021年增长109.8%,锂氢氧化物出口增长高达549.3%。

中越间平板显示模组及零件、半导体制造设备及零件、电子元件等电子类中间品贸易往来日益密切。2023年,中国自越南进口中间品4700.9亿元,较2021年增长2.9%,出口6734.1亿元,较2021年增长11.5%。其中中越平板显示模组及零件贸易额达到2018.8亿元,较2022年增长16.5%。中国对越半导体制造设备及零件、电子元件(不含集成电路、光伏电池)的出口较2021年分别增长181.7%和43.3%。

RCEP促进了中国对日韩等传统贸易伙伴以及马来西亚、印度尼西亚、菲律宾等新兴贸易伙伴的汽车零配件出口。2023年中国对日本、韩国的汽车零配件出口较2021年分别增长13.4%和20.5%,对马来西亚、印度尼西亚、菲律宾的汽车零配件同期出口增速分别为46.5%、59.7%和24.3%,均高于中国与RCEP伙伴中间品出口整体增速。

中国与RCEP伙伴投资合作积极向好

1.RCEP对中国外资增长拉动作用明显

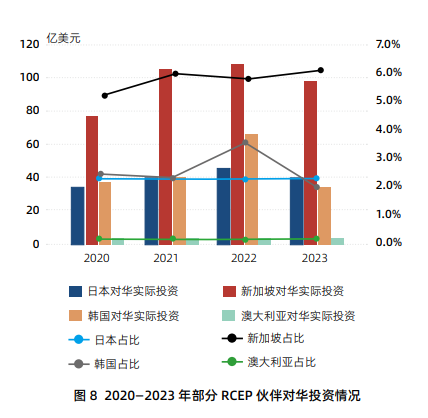

据中国商务部统计,2022年,中国实际使用RCEP伙伴外资金额达到235.3亿美元,同比增长24.8%,远高于世界对华投资4.5%的增速,占同期中国实际使用外资总额的12.4%。其中,2022年新加坡、韩国、日本、澳大利亚四个发达国家对华实际投资同比增幅分别为2.6%、63.4%、17.9%和33.3%,合计占RCEP伙伴对华直接投资的比重超过94%。东盟对华实际投资额为119.1亿美元,占比为50.6%。2023年新加坡对华投资额为98亿美元,同比下降7.5%;日本对华投资额为39亿美元,同比下降15.4%,与2021年基本持平;韩国对华投资额为35亿美元,较2021年下降13.5%;澳大利亚对华投资保持在4亿美元的水平,较2021年增长33.5%。RCEP实施后,上述四国占中国实际使用外国投资的比重总体保持稳定,成为中国稳外资的重要来源。

2.RCEP伙伴对华绿地投资增长明显

2023年,RCEP伙伴对华绿地投资项目数为41个,投资金额达27.6亿美元,同比分别增长28%和70%。从行业看,运输和仓储业是RCEP伙伴绿地投资最多的行业,投资金额为7.6亿美元;酒店旅游业、房地产、电子元器件和生物技术分列第2-5位,投资额分别为3.7亿、3.4亿、2.9亿、2.2亿美元。从国别看,新加坡、日本和新西兰是RCEP区域内对华前三大绿地投资来源国,投资金额分别为9.2亿、8.5亿和6.3亿美元,分别较2022年增加3.3倍、4.3倍和2.9倍。

3.中国是拉动RCEP区域投资增长的重要力量

中国企业对RCEP伙伴投资热度逆势增长,持续升温。2022年,在全球外国直接投资流出流量下降14%、跨境并购规模大幅下降的背景下,中国对RCEP伙伴全行业直接投资流量仍达到224.8亿美元,同比略降2.7%,但仍高于2017年200.6亿美元的最高水平。其中,新加坡、印度尼西亚、澳大利亚、越南、马来西亚是中国在RCEP区域的前五大投资对象国。

2023年,中国对RCEP伙伴非金融直接投资流量180.6亿美元,同比增长26.0%,高于全球增速14.0个百分点,占对全球的比重达到13.9%,比2021年提高了3.5个百分点。中国对多数RCEP伙伴国投资实现较大幅度增长。从伙伴国官方数据来看,中国对新加坡投资96.05亿新加坡元,同比增长19.6%;对印尼投资74亿美元;对越南直接投资44.7亿美元,同比增长77.5%;对泰国投资额为1590亿泰铢;对马来西亚投资(以批准的私人投资为准)31.5亿美元;对韩国直接投资(以申报额为准)31.2亿美元,同比增长65.6%,对柬埔寨协议投资总额超过30亿美元;对日本和澳大利亚直接投资较少,分别为12.4亿美元和2亿美元。中国为泰国、柬埔寨第一大、印尼第二大、越南第四大、马来西亚第五大投资来源国。RCEP的生效实施对推动中国扩大对该区域投资起到积极作用。

4.中国企业对RCEP区域绿地投资持续增长,并购交易活跃

中国企业对RCEP区域绿地投资持续增长。2023年,中国对RCEP区域的绿地投资项目数达109个,绿地投资金额为379.1亿美元,较2021年分别增长280%和168.7%。从国别看,主要集中马来西亚、越南、印度尼西亚和韩国,投资金额分别为131.8亿、76.5亿和65.7亿和45.7亿美元,合计占比84.3%。从行业看,主要集中在汽车原始设备制造、金属加工和电子元器件领域,投资金额分别为118.4亿、77.1亿和70.5亿美元;对化工、商业服务、半导体和其他交通工具的原始设备制造的绿地投资也在十亿美元以上。

中国企业对RCEP区域并购交易活跃度明显增加。2023年,在全球并购形势整体转好的背景下,中国企业在RCEP区域的并购交易项目明显增多,并购项目数达到76个(据SDC Platinum数据库统计),比上年增加43.4%。其中,新加坡是该区域内中国企业开展并购交易最频繁的国家,并购项目高达32个,占比为42.1%,主要集中于房地产和金融业。在韩国、澳大利亚、日本开展的并购项目分别为14、9、8个。

总体来看,改为:在全球大变局、世纪疫情与地缘政治等因素叠加冲击下,内外部环境不确定性增加,RCEP生效实施显示出应对外部挑战的韧性与动力,也为中国对外贸易和投资发展发挥了较为明显的促进作用。未来,中国将与RCEP伙伴共同努力,进一步推动RCEP全面高质量实施,推动区域经贸合作向纵深发展,为地区各国实现共同发展、互利共赢提供强劲动力。

作者单位

商务部国际贸易经济合作研究院亚洲研究所

来源:2024年7月(上)第13期《中国外资》杂志